前几天碰到楼下中介小周,他蹲在店门口抽烟,说手里挂了仨月的学区房,连个诚心出价的人都没有。

张姐家就是这套房的业主,本来盘算着卖了旧房换大三居,接老家的爸妈过来养老。

结果现在旧房卖不上价,新房的首付又凑不齐,两边卡着,换房计划直接泡汤。

要是2026年房价还这么弱势,估计不少家庭都得遭遇张姐这种窘境。

咱普通人最直观的感受就是,原本安排好的生活节奏全被打乱了。

比如孩子要上小学,想换个近点的学区房,结果旧房挂半年没人问,只能继续挤在老破小里,每天接送折腾俩小时。

还有那些买了投资房的朋友,以前盼着涨点价赚点零花钱,现在房价一跌,租出去租金不够还房贷,卖又舍不得割肉,彻底骑虎难下。

除了换房计划黄了,更闹心的是现金流被死死套住。

就说我同事小李,每个月工资刚到账,一半直接被房贷划走。

剩下的钱要养孩子、给爸妈买营养品、应付家里的柴米油盐,每一分钱都得掰成两半花。

前阵子他孩子想报个篮球班,犹豫了三天还是放弃了,说能省一点是一点。

更头疼的是浮动利率房贷,要是利率往上调点,月供占收入的比例直接从三成升到四成,日子瞬间就紧巴了。

家里冰箱坏了不敢买新的,只能凑合用旧的;爸妈想做个体检,都要等发了季度奖再说。

这种紧绷的日子,不是过不下去,就是心里没底,总怕哪天出点意外就扛不住。

还有个更扎心的,就是家庭财富缩水的落差感。

对咱普通家庭来说,房子就是大半辈子的积蓄,是心里的底气。

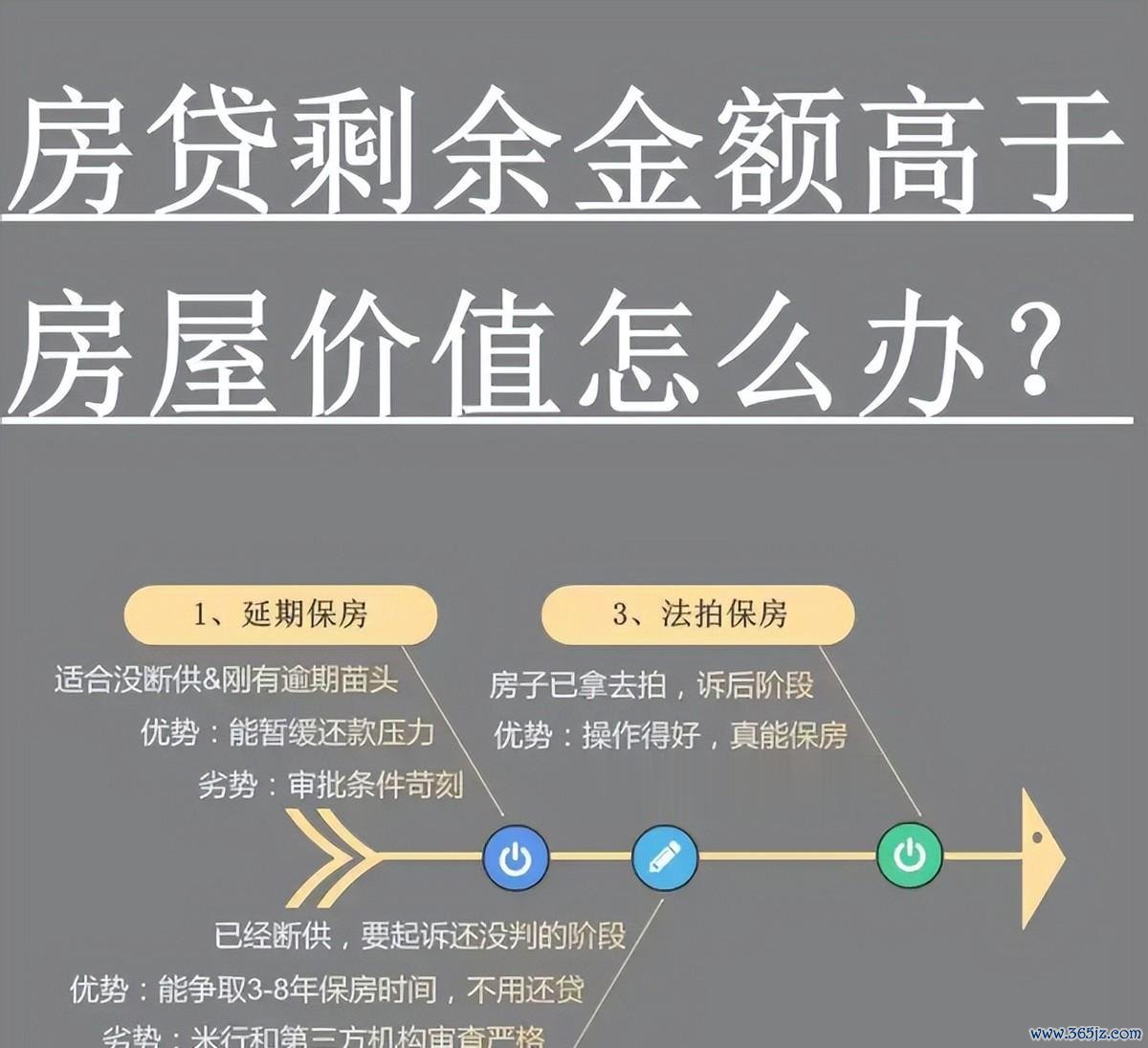

要是房价跌个百分之十,那就是几十万没了,而且这钱还不像股票能随时变现。

想卖吧,周期长还不一定能卖出去;想抵押贷点钱周转,银行的评估价也跟着降,能贷出来的钱少得可怜。

以前觉得房子是个“硬通货”,现在倒好,成了手里拿不动甩不掉的“烫手山芋”。

为啥房价一波动,咱普通人就慌得不行?

说白了还是咱家庭资产结构太单一,大半身家都压在房子上。

不像国外很多家庭,股票、基金、保险都有配置,东边不亮西边亮。

可咱这儿,很多人努力半辈子,最值钱的就是这套房,安全感全靠房价撑着。

其实冷静下来想想,房价跌不等于日子过不下去,但它给咱提了个醒。

咱普通人没必要把所有安全感都押在房子上,多攒点备用金,做点多元化的小投资,哪怕每个月存点钱买个稳健的理财,都是给自己留条后路。

毕竟日子是自己过的,房价的冷暖咱左右不了,但把家里的现金流攥紧,把抗风险的底气攒足,比啥都靠谱。

方道配资提示:文章来自网络,不代表本站观点。

- 上一篇:沪深投 [小炮APP]专家四海看球竞彩推荐:马赛主胜可期

- 下一篇:没有了

相关文章

沪深京指数

热点资讯